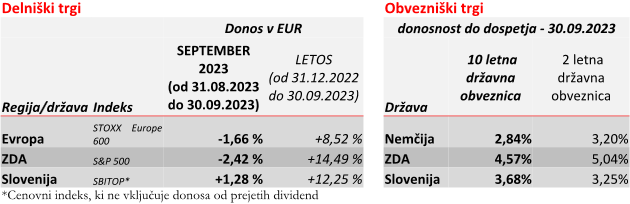

Ameriške delnice so se septembra pocenile za -2,42 %, evropske delnice za -1,66 %. Glavni krivec je bila močna rast zahtevanih donosnosti do dospetja dolgoročnih obveznic. Donosnosti do dospetja (v nadaljevanju donosnost) 30-letnih državnih obveznic so dosegle najvišje vrednosti trenutnega cikla višanja obrestnih mer. V septembru se je donosnost ameriške 30-letne državne obveznice zvišala na 4,70 %, nemške 30-letne državne obveznice pa na 3,03 %. V zadnjih tednih so obvezniški trgi sprejeli to, na kar so centralni bankirji opozarjali celo leto, da bodo višje obrestne mere najverjetneje ostale visoke še kar nekaj časa.

Zgodovinska dinamika donosnosti dolgoročnih obveznic

Pred veliko finančno krizo leta 2008 se je donosnost ameriške 30-letne državne obveznice gibala v razponu med 4,00 % in 6,75 %. V času po veliki finančni krizi in kasneje se je donosnost nižala in ob nastopu pandemije covid-19 je le-ta dosegla rekordno nizko raven pri 1,00 %. Po izjemno ekspanzivni fiskalni in monetarni politiki zaradi pandemije covid-19 se je pojavila inflacija, na katero so centralne banke po svetu odgovorile z višanjem referenčnih obrestnih mer. Ameriška centralna banka (Fed) je od marca 2022 referenčno obrestno mero zvišala za 5,25 odstotne točke, in sicer z 0,25 % na 5,50 %. Evropska centralna banka (ECB) je od julija 2022 referenčno obrestno mero zvišala za 4,50 odstotne točke, in sicer z -0,50 % na 4,00 %. Hkrati z referenčnimi obrestnimi merami se je višala tudi donosnost ameriške 30-letne državne obveznice, ki je v začetku oktobra dosegla 5,00 %.

Izgube na dolgoročnih državnih obveznicah se počasi bližajo nekaterim najbolj razvpitim zlomom delniškega trga v zgodovini ZDA. Donosnost ameriške 30-letne državne obveznice je do konca septembra porasla na 4,77 %, posledično se je taista obveznica (izdana maja 2020 po 1,25 % kuponski obrestni meri) pocenila za več kot 50 % glede na vrednost ob izdaji. To služi kot dober opomnik, da so dolgoročne obveznice izredno občutljive na spremembo obrestnih mer. V zadnjem letu in pol smo priča najagresivnejšemu zaostrovanju denarne politike Fed-a v zadnjih 40 letih. Posledično se je kombinacija hitro rastočih obrestnih mer dolgoročnih obveznic ter zgodovinsko nizke začetne donosnosti izkazala za izjemno bolečo.

Zakaj močna rast donosnosti dolgoročnih obveznic v zadnjih dveh mesecih?

Ameriško gospodarstvo je v boljšem stanju, kot je večina pričakovala. Recesija, ki so jo številni pričakovali, se ni uresničila. Gospodarski kazalniki so bili boljši od pričakovanj – rast plač po letni stopnji 5,3 %, nižanje jedrne inflacije na 4,3 %, stopnja brezposelnosti, ki je pri 3,8 % še vedno na zgodovinsko nizkih nivojih. Posledično je ameriško gospodarstvo presenetljivo odporno na energetsko krizo, višanje obrestnih mer, geopolitična tveganja in kitajsko gospodarsko upočasnitev. Dodatno je bil vzrok za pritisk na višanje donosnosti dolgoročnih obveznic jasno sporočilo Fed-a, in sicer, da bo nivo referenčne obrestne mere ostal povišan dlje časa ter da je zelo verjeten še en dvig referenčne obrestne mere v letošnjem letu.

Višanje dolgoročnih donosnosti ima za posledico manj inverzno krivuljo donosnosti. Večino časa so donosnosti dolgoročnih obveznic višje kakor donosnosti kratkoročnih obveznic, kar odraža večje tveganje posedovanja obveznic za dlje časa (zlasti v času inflacije). Trenutno pa je krivulja obrnjena, kjer so donosnosti kratkoročnih obveznic višje kakor donosnosti dolgoročnih obveznic. Največji razmak med kratkoročno (ameriško 2-letno državno obveznico) in dolgoročno (ameriško 30-letno državno obveznico) donosnostjo je bil marca 2023 pri 1,18 odstotne točke, ki pa se je v zadnjem času začel manjšati in je v prvih dneh oktobra znašal 0,15 odstotne točke.

Kaj lahko pričakujemo v prihodnje?

Fed, ECB in tudi ostale centralne banke vedno bolj jasno poudarjajo, da je zelo malo verjetno sproščanje denarne politike v bližnji prihodnosti in da bodo referenčne obrestne mere ostale povišane še nekaj časa. Vprašanje, kako visoko se lahko obrestne mere še povzpnejo, je izjemno negotovo. Vračamo se v obdobje pred bilijonskimi nakupi obveznic s strani centralnih bank, ki so sprostile ogromne količine denarja v finančni sistem. Trenutno izgleda, da so se nivoji obrestnih mer vrnili na neke normalne ravni, ki so prevladovale v času pred veliko finančno krizo iz leta 2008.

Kako so navedene razmere na finančnih trgih vplivale na poslovanje pokojninskih skladov v upravljanju Pokojninske družbe A, d.d. lahko preverite na povezavi.

Pokojninska družba A, d.d.