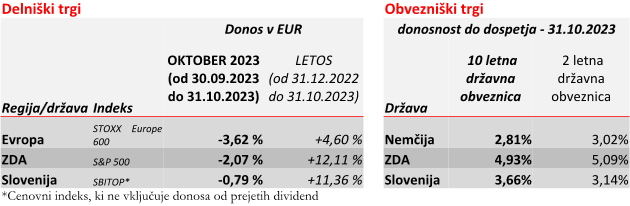

Delnice so se v oktobru pocenile, in sicer ameriške delnice so se pocenile za -2,07 % (v EUR) in evropske delnice za -3,62 %. Donosnost do dospetja ameriške 10-letne državne obveznice se je povišala z 4,57 % na 4,93 %, donosnost do dospetja nemške 10-letne državne obveznice pa se je znižala z 2,83 % na 2,81 %. Ameriška centralna banka (Fed) in Evropska centralna banka (ECB) sta se na podlagi boljših od pričakovanih gospodarskih podatkov odločili, da ostanejo referenčne obrestne mere obeh centralnih bank nespremenjene.

Gospodarski podatki

Fed prilagaja denarno politiko glede na prihajajoče podatke o gospodarski aktivnosti, ki še vedno raste nad pričakovanji. Bruto domači proizvod (BDP) se je v tretjem trimesečju povečal za 4,9 % glede na prejšnje četrtletje. Visoko rast BDP je predvsem krepila visoka potrošnja prebivalstva. Trg dela še vedno ostaja izjemno zasičen, vendar se ponudba in povpraševanje po zaposlenih počasi uravnavata. Število brezposelnih oseb glede na število prostih delovnih mest se je od prve polovice leta 2022 pri 0,5 do septembra 2023 zvišalo na 0,7 – to pomeni, da sta pred dobrim letom dni bili na voljo 2 prosti delovni mesti na vsako brezposelno osebo, danes pa je le še 1,4 prostega delovnega mesta na brezposelno osebo. Letna rast plač je dosegla vrh julija in avgusta 2022 pri 6,7 %, do septembra letošnjega leta pa se je znižala na 5,2 %. Inflacija se je nekoliko umirila, še posebej so bili privlačni podatki iz poletnih mesecev, ko se je splošna inflacija znižala na 3,0 %, do septembra pa se je okrepila na 3,7 %.

Odločitev centralnih bank

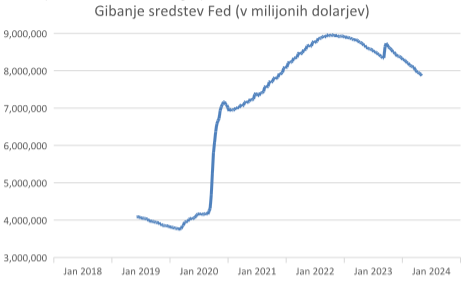

Na podlagi še vedno dobrih gospodarskih podatkov se je Fed na zasedanju v začetku novembra odločil, da ostane zgornja meja referenčne obrestne mere nespremenjena pri 5,50 %. Denarna politika v ZDA je že izjemno restriktivna, saj z držanjem povišanih referenčnih obrestnih mer in preko kvantitativnega zaostrovanja ustvarja pritisk na gospodarsko aktivnost in inflacijo. Fed je od začetka kvantitativnega zaostrovanja zmanjšal bilanco stanja za 1 bilijon dolarjev. To pomeni, da poseduje za 1 bilijon dolarjev manj (večinoma državnih) vrednostnih papirjev. Še vedno pa nadaljuje z manjšanjem bilance stanja za približno 75 milijard dolarjev mesečno. Kvantitativno zaostrovanje je ustvarilo pritisk na dolgoročne donosnosti do dospetja, kar se odraža tudi na ameriški 30-letni državni obveznici, ki se je v oktobru povišala s 4,70 % na 5,09 %. Centralne banke so eden izmed glavnih kupcev državnih obveznic, kar pomeni, da ko centralne banke zmanjšujejo svoj delež vrednostnih papirjev, se zniža povpraševanje po državnih obveznicah, kar vodi v nižje cene obveznic in višjih donosnosti do dospetja.

Vir: Bloomberg.

Tudi ECB se je v septembru odločila za ohranitev nivoja referenčne obrestne mere pri 4,00 %, kar je prvi premor po 10 zaporednih dvigih referenčne obrestne mere. Razlog za nespremenjeno referenčno obrestno mero se skriva v nadaljnjem zniževanju inflacije in upočasnjevanju gospodarske aktivnosti. Eurostat ocenjuje, da se bo splošna inflacija za oktober znižala z 4,3 % na 2,9 %. Udeleženci na trgu spoznavajo, da je ECB bolj ali manj končala z višanjem referenčnih obrestnih mer, kar se posledično odraža v nižjih donosnostih do dospetja obveznic.

Pogled naprej

Inflacija v ZDA in evro območju se je nekoliko umirila, vendar se zaupanje, da se inflacija vrača ciljnim 2 %, šele vzpostavlja. Za dokončno zmanjšanje inflacije bo najverjetneje potrebno obdobje nižje (od povprečne) gospodarske rasti in omehčanje trga dela. Še vedno je potrebno počakati, da se bodo začutili celotni učinki trenutne restriktivne denarne politike s povišanimi referenčnimi obrestnimi merami. Centralne banke morajo biti pazljive pri zaostrovanju denarne politike, saj obstaja tveganje prekomernega pritiska na gospodarstvo, če se prehitro poskuša doseči ciljno raven inflacije pri 2 %. Fed in ECB sta izjemno odvisna od sprotnih gospodarskih podatkov in bi bilo verjetno bolje, da se počasi usmerita bolj v podatke, ki so deloma usmerjeni tudi v prihodnost. Na ta način lahko vzpostavita dolgoročno vizijo politike obrestnih mer, hkrati pa zmanjšata verjetnost, da se (pre)agresivno odzoveta na tekoče podatke.

Kako so navedene razmere na finančnih trgih vplivale na poslovanje pokojninskih skladov v upravljanju Pokojninske družbe A, d.d. lahko preverite na povezavi.

Pokojninska družba A, d.d.