Država spodbuja dodatno pokojninsko zavarovanje s posebno davčno olajšavo, ki je ne omogoča nobena druga oblika varčevanja. Tako je varčevanje v pokojninskih skladih edino varčevanje v Sloveniji z davčno olajšavo.

Ključne lastnosti:

- Znižanje dohodnine za individualno varčevanje;

- Oprostitev plačila prispevkov za kolektivno varčevanje;

Če varčujete samostojno

Pri individualnem varčevanju se vsa vplačila do višine 5,84% bruto plače (skupaj ne več kot 3.054,65 evrov letno) upoštevajo pri znižanju dohodninske osnove (podobno kot olajšava za vzdrževane družinske člane - otroke) in tako dobite del vplačane premije nazaj ob poračunu dohodnine oziroma se vam zniža doplačilo. Višina vračila je odvisna od vašega dohodninskega razreda.

Zaposleni v najvišjem dohodninskem razredu, bi ob vplačilu 2.000 evrov letne premije, prejel naslednje leto ob poračunu nazaj 1.000 evrov. Tega ne omogoča nobena druga oblika varčevanja. Seveda lahko vplačate tudi premijo višjo od davčne olajšave, le pri znižanju dohodnine se ne bo upoštevala.

Izračun davčne olajšave

Če varčujete prek podjetja

Če podjetje financira zaposlenim kolektivno dodatno pokojninsko zavarovanje od premij ni potrebno plačati nobenih davkov in prispevkov. Prav tako se premije ne upoštevajo zaposlenim kot boniteta, delodajalcu pa se upoštevajo pri znižanju osnove za Davek od dohodkov pravnih oseb (DDPO), zaradi česar je dodatno pokojninsko zavarovanje davčno najbolj ugodna oblika nagrajevanja zaposlenih. Maksimalna premija, ki je upravičena do davčne olajšave, znaša 5,84% bruto plače zaposlenega in letno ne več kot 3.054,65 evrov na zaposlenega.

Doplačila premije zaposlenih

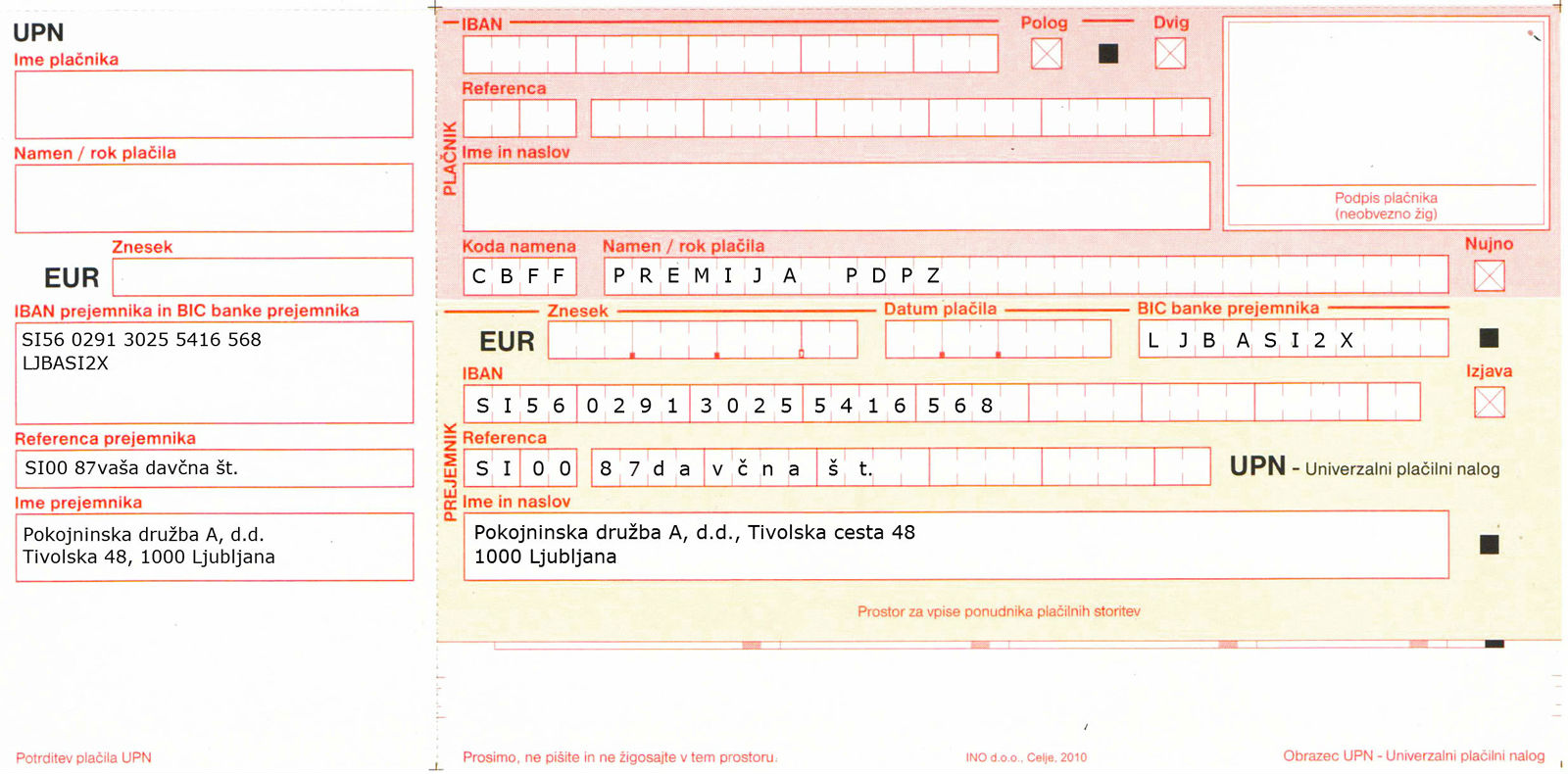

Vsi zaposleni, ki ste vključeni v pokojninski načrt in vam delodajalec ne plačuje premije do maksimalne višine olajšave lahko sami doplačate premijo in s tem sami izkoristite davčno olajšavo. Doplačilo premije izvedete z nakazilom na tekoči račun kritnega sklada IBAN SI56 0291 3025 5416 568, referenca SI00 87vaša davčna številka, koda namena CBFF. Primer plačilnega naloga na povezavi.

Več informacij glede doplačila premije lahko najdete na povezavi na kateri je na voljo tudi generator QR kod s katerimi lahko doplačilo enostavno izvedete z vašo mobilno banko.

Izračunajte koliko dodatne pokojnine lahko privarčujete in za koliko si znižate dohodnino s pomočjo spletnega izračuna oziroma mobilne aplikacije ePokojnina.

Dodatne informacije in sklenitev:

e - mail: info@pokojninskad-a.si

telefon: +386 (0)1 230 77 21

{kind=link}